こんにちは!埼玉スマホ教室の吉田です!

突然ですが、満員電車やエレベーターの中で、知らない人と少し近づいただけで、カバンの中にあるクレジットカードの情報が盗まれてしまうかもしれない……そんな話を聞いたことはありませんか?

「カードを落としたわけでもないし、人前で出してもいないから大丈夫」

そう思われるかもしれません。

ですが実は今、カードが手元にあるのに情報だけが盗まれてしまう「不正利用」の被害が増えており、日本クレジット協会によると、2024年のクレジットカード不正利用被害額は過去最多の555億円にのぼっています。

本日は、皆様の大切なご資産を守るために、クレジットカードの情報が盗まれる主な手口と、今日からできる現実的な対策について、分かりやすくお話ししていきます。

最後に、スマホ教室の立場としては少し逆行するような対策もお伝えしますが、教室でいろいろな方に教えてきた中での本音として受け取っていただけたらと思います。

↓動画で確認したい方はこちらからご覧ください。

カード情報を盗む主な手口

カードの情報を盗む手口は、大きく分けると3つあります。

今回は、まず手口を紹介し、そのあとに対策をお話しします。

1.スキミング

1つ目は、冒頭でお話しした、近距離でカード情報を読み取ろうとする手口です。

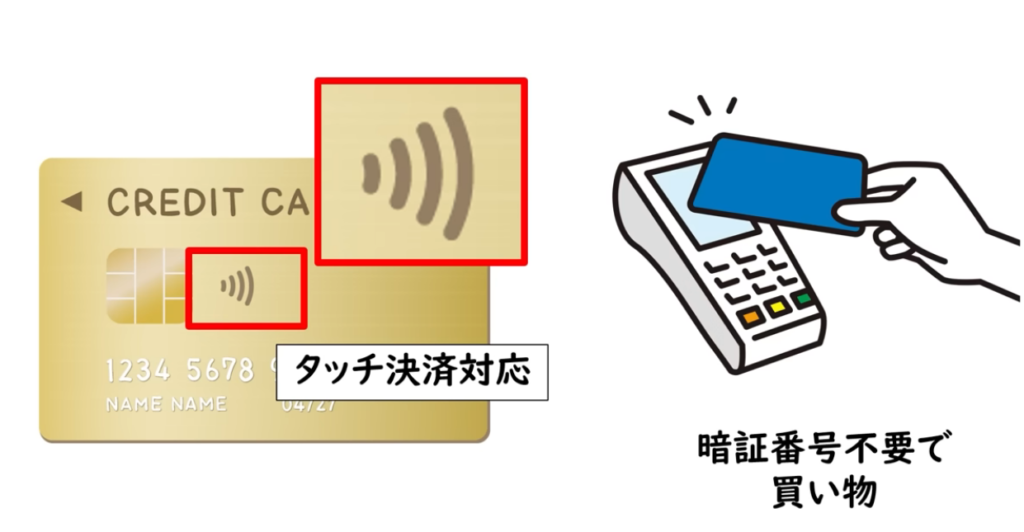

皆さん、ご自身のクレジットカードを確認してみてください。

タッチ決済のマークが付いていませんか?

このマークがあれば、タッチ決済に対応したカードです。レジでピッとかざすだけで支払いができるので、とても便利ですよね。

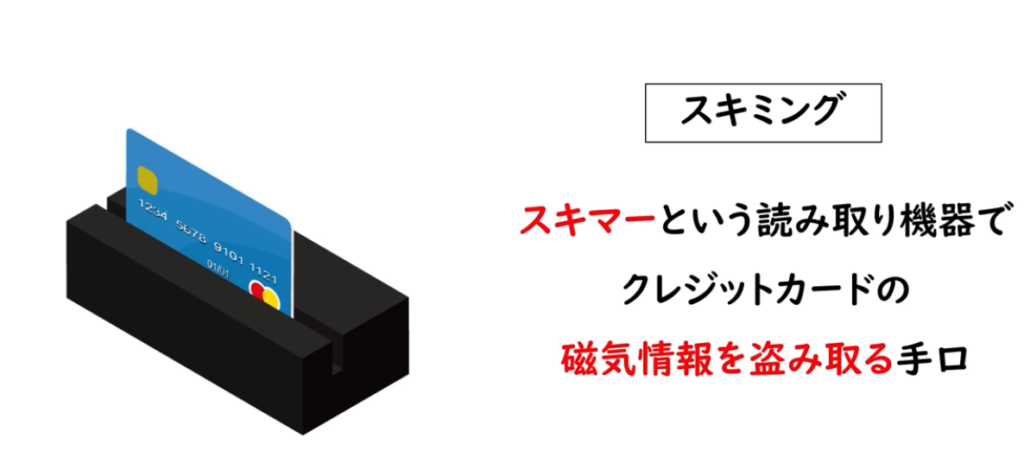

ただし、非接触の仕組みを悪用しようとする犯罪も知られています。一般に「スキミング」と呼ばれる手口で、これまではATMや決済端末に細工をして磁気情報を盗む方法がよく知られてきました。

FBIも、スキミングはATMやPOS端末などに不正な装置を取り付け、カード情報を盗み取る手口だと案内しています。

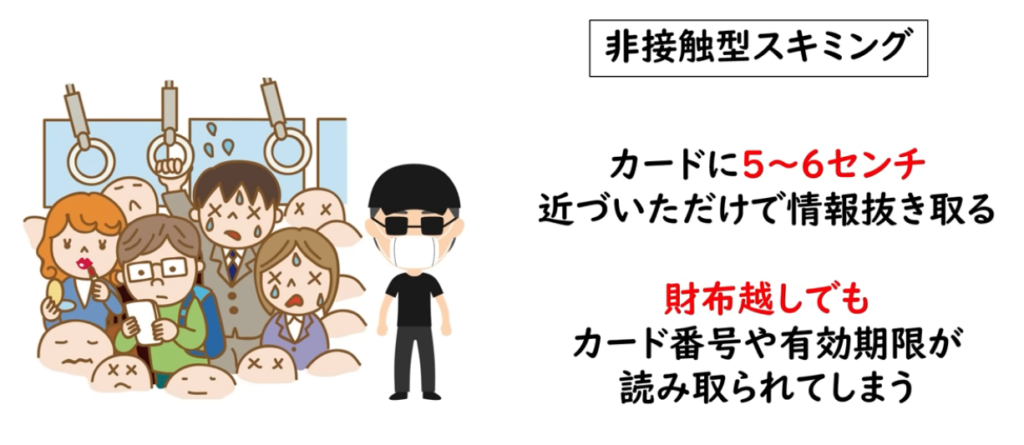

最近では、タッチ決済対応カードの普及にともない、「近距離で情報を読み取られるのでは」と不安に感じる方も増えています。

ただし、ここは少し冷静に整理しておきたいポイントです。

たしかに、近距離で非接触の情報を読み取ろうとするリスクはゼロとは言えません。ですが、日本クレジット協会の統計では、不正利用被害の中心は非対面取引であり、ネット上での不正利用対策が特に重視されています。ですので、「満員電車で近づかれただけで被害の大半が起きている」とまでは言い切れません。

それでも、混雑した場所では人との距離が近くなりやすく、不安に感じる方もいると思います。そうした意味で、心配な方はスキミング防止ケースなどを使っておくのは、ひとつの安心材料になります。

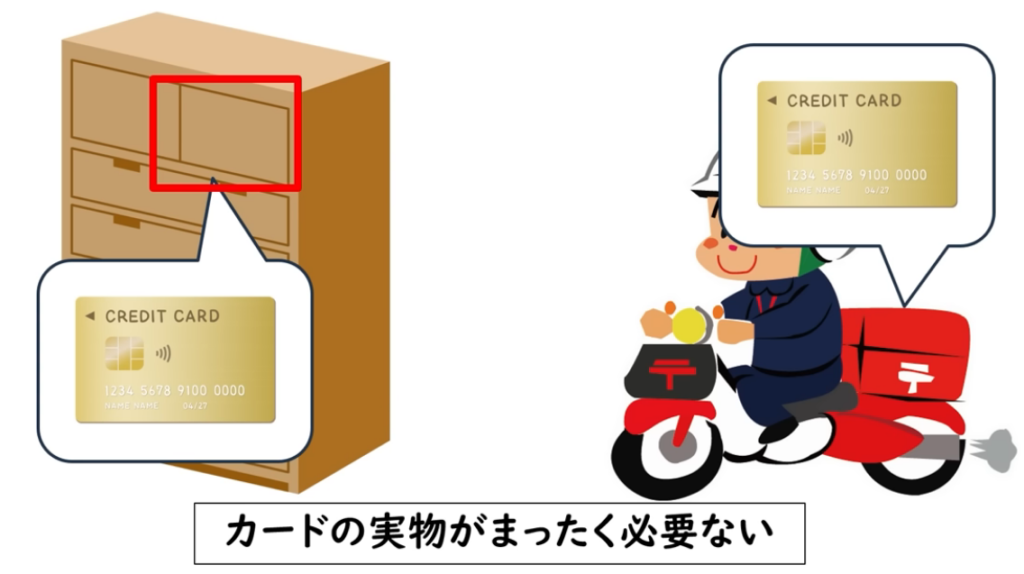

2.クレジットマスター

2つ目の手口は、コンピューターを使ってカード番号を片っ端から試す方法です。いわゆる総当たり攻撃で、「クレジットマスター」と呼ばれることがあります。

カード番号には一定の規則性があるため、犯人はその特徴を悪用し、自動で番号の組み合わせを大量に試します。そして、有効な番号に当たったものをネットショッピングなどで悪用しようとします。

この手口の怖いところは、カードの実物が手元になくても狙われる可能性があることです。

「外に持ち歩いていないから安心」

「家に置いてあるから大丈夫」

とは言い切れない時代になっています。

実際、日本クレジット協会でも、不正利用被害の中心は非対面取引だとしています。つまり、ネット決済の場面でカード番号などが悪用される被害が大きいということです。

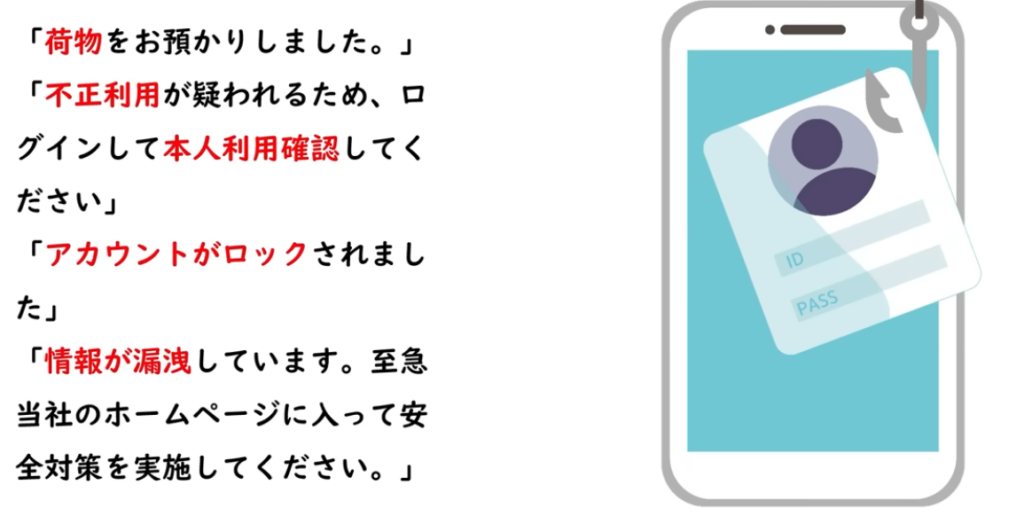

3.フィッシング詐欺

3つ目の手口は、皆様もよくご存じの偽メールや偽SMSによるフィッシング詐欺です。

「お支払いの確認ができません」

「カードが一時停止されました」

このように不安をあおるメッセージを送りつけ、本物そっくりの偽サイトへ誘導します。

そして、ご自身の手でカード番号やパスワードを入力させて盗み取るのです。

FTCも、詐欺師はメールやSMSで個人情報や金融情報をだまし取ろうとすると注意喚起しています。

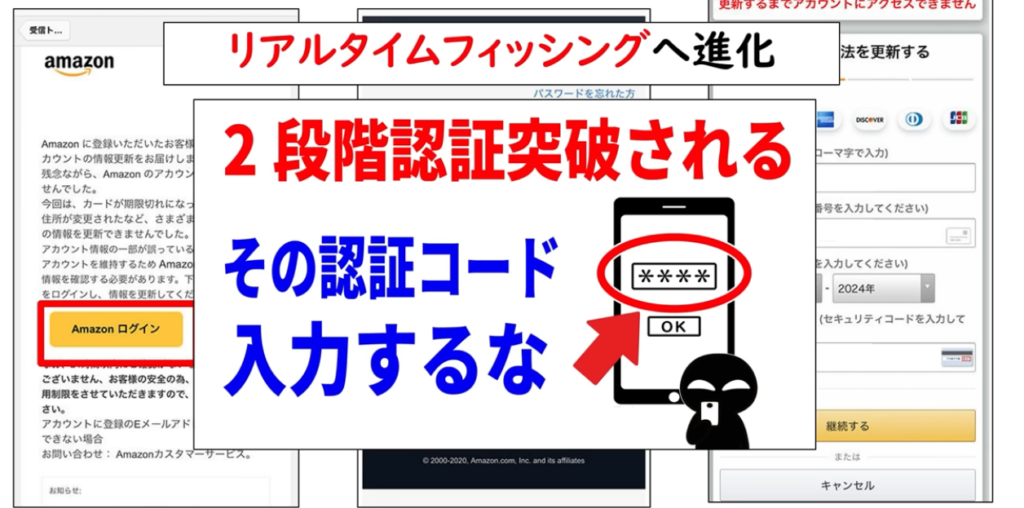

しかも最近は、このフィッシング詐欺がさらに巧妙になっています。

たとえば、認証コードをだまし取る手口があります。FTCは「認証コードを聞いてくる相手は詐欺師だ」とはっきり注意しています。

また、CISAやMicrosoftも、MFA(二段階認証・多要素認証)を回避しようとする「Adversary-in-the-Middle(AiTM)」型のフィッシングを警戒しています。つまり、二段階認証を使っていても、それだけで絶対安心とは言えません。

「私は対策しているから大丈夫」ではなく、対策していても油断しないことが大切です。

今日からできる対策

では、私たちはどのように身を守ればよいのでしょうか。対策を3つお伝えします。

1.スキミング防止ケースを使う

1つ目は、電波を遮断するスキミング防止機能付きのケースにカードを入れることです。

「そんな特別なものが必要なの?」と思われるかもしれませんが、Amazonなどでも比較的手軽に購入できます。

クレジットカードをそのまま財布に入れるのではなく、アルミ素材などでできた専用ケースやスリーブに入れてから財布にしまう。たったこれだけでも、不安を減らす助けになります。

非接触読み取りのリスクを気にされる方にとっては、やっておいて損のない対策と言えるでしょう。

2.使っていないカードは解約する

2つ目の対策は、使っていないカードは思い切って解約することです。

先ほどお話ししたように、カードの不正利用は実物をなくした場合だけではありません。番号そのものを悪用されるリスクもあります。

つまり、持っているだけで管理対象が増えるのです。

たとえば、特典やポイントにつられて作ったものの、それ以降まったく使っていないカードがタンスの奥に眠っていないでしょうか。

ご自身がきちんと把握できる枚数だけを残し、不要なカードは整理する。これも立派な防犯対策です。

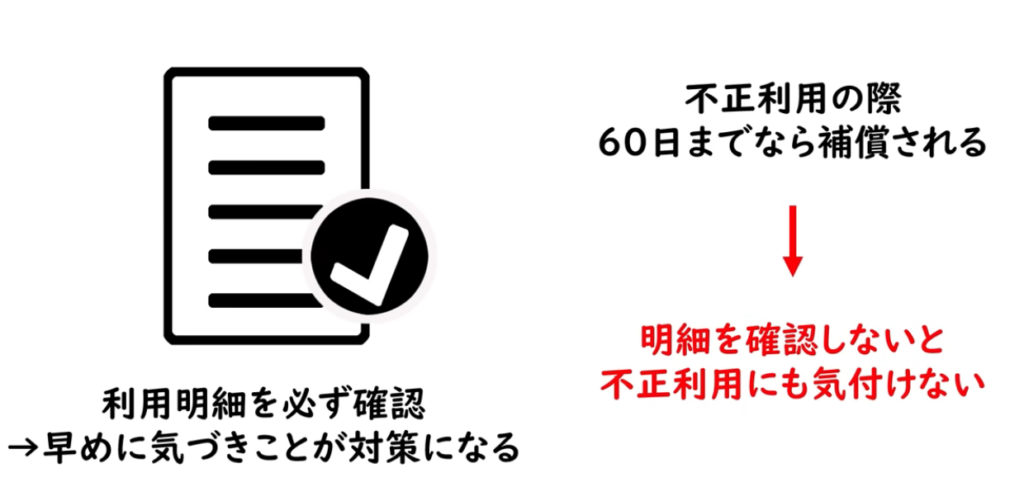

3.毎月の利用明細を必ず確認する

そして3つ目。

これが最も重要です。

毎月の利用明細を必ず確認することです。

どんなに対策をしていても、100%防ぐことは難しい時代です。だからこそ、早く気づくことが何より大切です。

特に注意して見ていただきたいのは、

- 見覚えのないネットショップ名

- 数百円〜数千円程度の少額決済

- 毎月同じ金額が続いていないか

こうした小さな違和感です。

「このくらいならいいか」と見過ごさないこと。これが最大の防御になります。

なお、不正利用時の補償や申告期限はカード会社によって異なりますが、JCBの規約では、明細に初めて記載された日から60日以内に申し出た場合が補償対象の目安の一例として示されています。実際には各カード会社の規約確認が必要です。

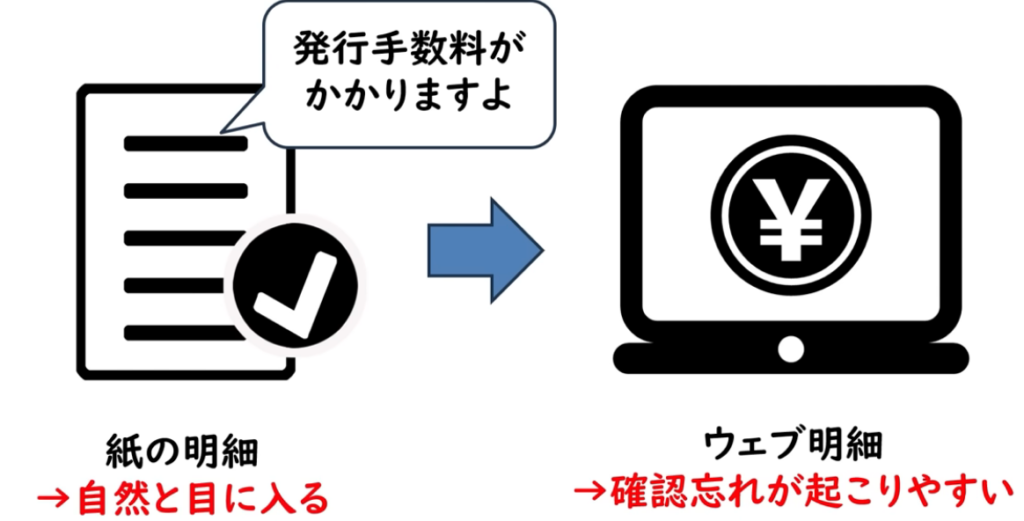

紙の明細書は「防犯費用」と考えてもよい

最後に、スマホ教室の講師という立場とは少し逆行するお話をします。

最近は、毎月送られてくる紙の利用明細書をやめて、スマートフォンやパソコンで確認する「電子化」がどんどん進んでいますよね。

紙の明細をやめれば手数料がかからない。そのメリットにつられて電子化する方も少なくありません。

もちろん、便利な電子化そのものには大賛成です。

ですが、もし

- アプリを開いて明細を見るのが少し苦手

- 毎月ログインするのが正直面倒

こう感じているなら、話は別です。

明細を見ること自体が億劫になり、確認する習慣そのものがなくなってしまうことが、いちばん危険です。

毎月ポストに届き、自然と目に入る紙の明細書は、皆様の身を守るための立派なセキュリティ対策です。

これは単なる紙ではありません。

いわば「防犯費用」です。

大切なのは、手数料を節約することよりも、確実に確認を続けられる方法を選ぶことです。

まとめ

クレジットカードの不正利用は、今や誰にでも起こりうる身近な問題です。

手口としては、

- スキミング

- クレジットマスター

- フィッシング詐欺

などがあり、特に近年はネット上の非対面取引での被害が大きくなっています。

だからこそ、

- スキミング防止ケースを使う

- 使っていないカードは解約する

- 毎月の利用明細を必ず確認する

この3つを意識していただきたいと思います。

便利な時代だからこそ、自分で気づける仕組みを持っておくことが何よりの防犯になります。

皆様の大切なお金を守るために、ぜひ今日からできることから始めてみてください。

youtube登録者49万人!スマホを使える人と使えない人の格差をなくしたいという思い出教室を運営しています。

youtube登録者49万人!スマホを使える人と使えない人の格差をなくしたいという思い出教室を運営しています。--1024x536.jpg)

コメント